Mažoji bendrija gali vykdyti bet kokią įstatymų nedraudžiamą veiklą. Šios sumos yra išmokamos mažosios bendrijos nuostatuose nustatyta tvarka, surašant lėšų paėmimo-perdavimo dokumentą. Atrodytų, jog pasirinkus valdymo organų struktūrą be vadovo, paskirtam mažosios bendrijos narių susirinkimo atstovui nemokant atlygio pagal civilinę sutartį, o uždirbtą mažosios bendrijos pelną skirstant tik dividendų pavidalu, gaunamos mažosios bendrijos nario pajamos apsimokestintų tik 20 proc. Pabrėžiamas ir teigiamo visuomenės požiūrio į šeimą stiprinimas, kuris būtų formuojamas tiek per visuomenės informavimo priemones, tiek per renginius ar kitas laisvalaikio formas. Remiantis verslo ir apskaitos standarto projektu, iš mažųjų bendrijų taip pat nebus reikalaujama vertinti turto ir įsipareigojimų tikrąja verte, taikyti perkainotos vertės būdo ilgalaikio materialiojo turto apskaitai, nuvertinti nematerialiojo turto ir ilgalaikio materialiojo turto, vertinti atsargų grynąja galimo realizavimo verte, pelno nuostolių ataskaitoje išskirti finansinės ir investicinės veiklos.

Šeima yra vertybė kiekvienoje valstybėje, tai mažoji visuomenės ląstelė, nuo kurios stiprumo ir vidinės sveikatos itin priklauso ir visos visuomenės sveikata ir gerovė. Pastaruoju metu girdime apie paramą šeimai, šeimos sampratą, tačiau ar tikrai tai, kad apie tai kalbama, reiškia, jog Lietuvoje turime nuoseklią šeimos politiką?

Mažoji bendrija – ribotos atsakomybės privilegija be privalomo įstatinio kapitalo

Deja, dabartinė šeimos politikos padėtis Lietuvoje visgi dar yra nepakankamai gera. Lietuvos Respublikos teisinėje sistemoje valstybei yra nustatyta pareiga įgyvendinti efektyvią šeimos politiką, kuri tinkamai ir veiksmingai saugotų ir remtų šeimą, užtikrintų palankias sąlygas auginti vaikus ir juos auklėti.

Valstybė saugo ir globoja šeimą, motinystę, tėvystę ir vaikystę.

Antra, Lietuvos Respublikos civilinio kodekso 3. Lietuva m. Koncepcijoje nurodoma, jog darni šeima pati savaime yra gėris, nes atitinka prigimtinius asmens poreikius ir socialumą ir leidžia visiškai juos išreikšti. Koncepcijoje taip pat nurodoma, jog santuoka grindžiama šeima yra istoriškai ir moksliškai patvirtintas patikimiausias institutas, sudarantis geriausias sąlygas visų jos narių visapusiškam ir visaverčiam prigimtinių galių bei socialinių įgūdžių ugdymui si.

Gerbiamasis skaitytojau,

Mažąją bendriją gali steigti ar esant poreikiui, veiklos vykdymo eigoje įtraukti ir daugiau narių, bet iš viso — ne daugiau kaip 10 fizinių asmenų gali būti ir vienas steigėjas. Taip pat yra galimybė savanoriškai pasitraukti iš verslo, atsiimant savo įnašą arba galima parduoti ar kitaip perleisti nario teises kitiems asmenims.

Mažoji bendrija gali būti steigiama elektroniniu būdu naudojant pavyzdinius steigimo dokumentus per Registrų centro savitarnos sistemą.

Prieš pradedant juridinio asmens steigimą, būtina rezervuoti pavadinimą. Nors mažojoje bendrijoje ir nereikalaujama turėti minimalų įstatinį kapitalą, mažosios bendrijos nariai moka įnašus jų dydis ir mokėjimo tvarka nustatomi narių susirinkimeo mažosios bendrijos pelnas skirstomas proporcingai nario įnašo dydžiui galima numatyti ir kitokią pelno skirstymo tvarką.

Patikslino subsidijų koncepciją: galės pretenduoti daugiau gavėjų

Be to, turėtina omenyje, kad Buhalterinės apskaitos įstatymas, iki šiol nedraudęs ūkio subjekto vadovui pačiam vesti ir tvarkyti apskaitą, nuo tokį draudimą jau imperatyviai nustato. Tačiau kai kurioms teisinės veiklos formoms, įskaitant ir mažąsias bendrijas, bus taikoma išimtis. Mažosiose bendrijose apskaitą galės tvarkyti mažosios bendrijos narys. Pelno paskirstymas ir mokestinė našta Mažųjų bendrijų įstatymas numato, kad mažosios bendrijos nariai gali paskirstyti tiek metinį, tiek trumpesnio nei finansiniai metai laikotarpio mažosios bendrijos pelną.

Account Options

Skirstant pelną už trumpesnį nei finansiniai metai laikotarpį, būtina sudaryti laikotarpio, už kurį skirstoma mažosios bendrijos nariams skirto pelno dalis, finansinių ataskaitų rinkinį. Žinoma, skirstant pelną, be prievolės sudaryti finansinių ataskaitų rinkinį, įmonė turi atitikti ir įmonės mokumui keliamus reikalavimus, t.

Panaši tvarka galioja uždarosioms akcinėms bendrovėms. Tačiau, skirtingai nei uždarosios akcinės bendrovės akcininkams, mažųjų bendrijų nariams taipogi yra numatyta galimybė išsimokėti mažosios bendrijos lėšų kaip avansu išmokamą pelną savo asmeniniams poreikiams. Čia galime įžvelgti Nario dydis koncepcijoje su individualių įmonių teisiniu reglamentavimu, kur lėšų asmeniniams poreikiams tenkinti gali išsimokėti įmonės savininkas. Būtent, analogiška galimybė mažosios bendrijos nariams yra suteikiama turint omenyje tai, kad su mažojoje bendrijoje dirbančiais nariais nėra sudaromos darbo sutartys.

Tiesiog, avansu išmokamo pelno atveju nebūtina sudarinėti tarpinio finansinių ataskaitų rinkinio.

Paprastesni reikalavimai apskaitos vedimui

Šios sumos yra išmokamos mažosios bendrijos nuostatuose nustatyta tvarka, surašant lėšų paėmimo-perdavimo dokumentą.

Tačiau, siekiant apsaugoti kreditorių interesus, įstatyme yra numatytas saugiklis. Mažųjų bendrijų įstatymo 26 str.

Tokiu būdu iš esmės nustatomas reglamentavimas, įgalinantis mažosios bendrijos narį gauti iš mažosios bendrijos tik faktiškai uždirbto pelno dalį, t.

Turint omenyje nurodytą reglamentavimą, finansinių metų gale gali susidaryti paradoksali situacija, kai mažosios bendrijos nariui avansu gautas sumas gali tekti grąžinti atgal į mažosios bendrijos biudžetą.

Rengdama šį įstatymo projektą, Ūkio ministerija akcentavo, jog siekiama sukurti naują, smulkiajam ir vidutiniam verslui skirtą ribotos civilinės atsakomybės teisinę verslo formą, kuri būtų tarpinė grandis tarp individualios įmones ir uždarosios akcinės bendrovės. Visgi kelis metus brandintam Mažųjų bendrijų įstatymui išvydus dienos šviesą, vieni suskubo džiaugtis, kad nauja koncepcija iš tikro bus supaprastintas smulkaus ir vidutinio verslo steigimas bei valdymas, kiti — vardinti Nario dydis koncepcijoje formos juridinio asmens reglamentavimo ydas. Šiame straipsnyje apžvelgsime mažųjų bendrijų pagrindinius ypatumus, veiklos per šios teisinės formos juridinį asmenį vykdymo privalumus ir trūkumus, lyginant su kitais juridiniais asmenimis.

Tačiau, ar tokiu atveju iš valstybės biudžeto būtų grąžinami ir nuo aptariamų avansu gautų lėšų sumokėti mokesčiai, klausimas kol kas lieka atviras. Taigi, visos mažosios bendrijos narių išmokos yra gaunamos, vienokiu ar kitokiu būdu skirstant mažosios bendrijos uždirbtą ar būsimą pelną.

Partneriai

Mažosios bendrijos, kaip ir kitų privačių juridinių asmenų uždirbtas pelnas, bus apmokestinamas pelno mokesčiu. Pelno mokesčio įstatymo nuostatos ir tarifai visoms pelno siekiančioms juridinių asmenų formoms yra vienodi.

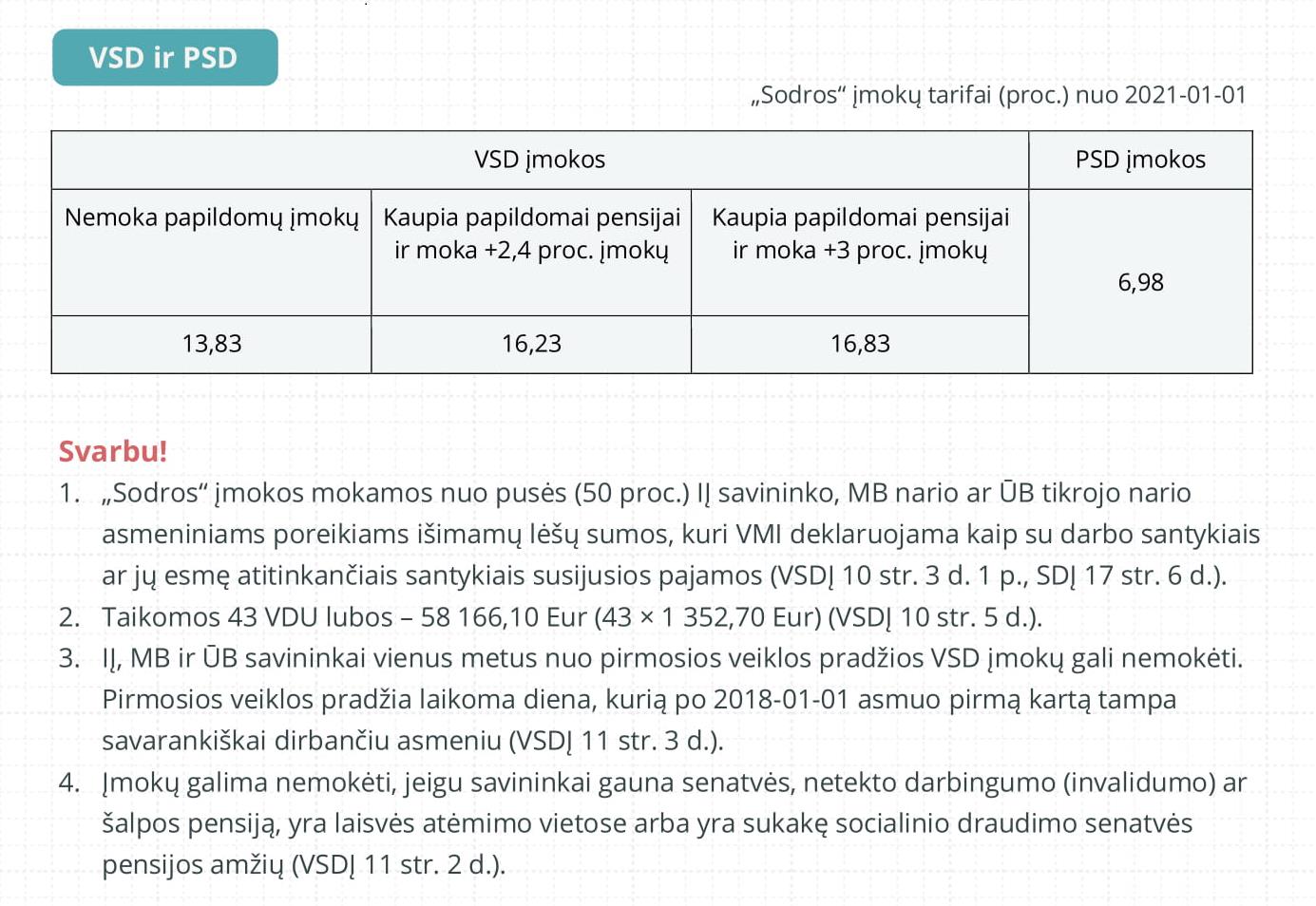

Ne išimtis ir mažosios bendrijos, t. Tuo tarpu mažosios bendrijos nariams išmokamos sumos bus apmokestinamos dvejopai — vienos kaip darbo santykių esmę atitinkančios pajamos, kitos — kaip skirstomas pelnas. Kadangi Lietuvos mokestinė sistema yra grindžiama mokesčių mokėtojų lygybės bei visuotino privalomumo principais ypač kalbant apie socialinį draudimąnorintys būti apdrausti socialiniu draudimu, analogiškai kaip individualių įmonių savininkai, galės Valstybinei mokesčių inspekcijai deklaruoti norimo dydžio sumą, kuri būtų apmokestinama kaip su darbo santykiais ar jų esmę atitinkančios pajamos, t.

Tiesa, mažoji bendrija už savo narius privalomojo sveikatos draudimo įmokas privalės mokėti nuo galiojančio minimaliojo mėnesinio atlygio MMA bet kokiu atveju, nebent mažosios bendrijos narys Nario dydis koncepcijoje draudimu būtų draudžiamas kitu pagrindu dirbtų kitoje darbovietėje, sveikatos draudimo įmokas mokėtų nuo individualios veiklos pajamų ar nustatytais atvejais būtų draudžiami valstybės lėšomis.